2026/6/28

退職後の新バージョンを目指して、美容院へ

今日は15時30分から美容院の予約をしていました。

いつもなら朝からパチスロを打ちに行くところですが、今日は家でゲームをしたり、YouTubeを見たり、ブログ記事を書いたりしながら、ダラダラと過ごしていました。

ジムに行って筋トレをし、ダイエットにも取り組み、退職後の「新バージョンの私」を目指しています。

その次の新バージョン施策として、今度は白髪を染めてみようと思いました。

自分で染めようかと妻に相談したところ、

「美容院に行って、やってもらった方がいいんじゃない?」

と勧められたので、予約してみた次第です。

昔は美容院に行ってカットしてもらっていた時期もありましたが、美容院では髭を剃ったり、眉を整えたりしてくれません。そのため、いつの間にか散髪屋さんへ行くようになっていました。

カラーについては、真っ黒だと少し重いかなと思い、ブラウン系の色にしてもらいました。

ところが、思っていた以上に明るい色になり、少しイキっているように見えてしまわないかと不安になりました。

まぁ、どうせ会社もあと少しで辞めるので、関係ないです。

私の投資の振り返り、その続き

今日は、私の投資の振り返りの続きを書きたいと思います。

前回は、30代前半で株式投資を始め、「自動売買機能を駆使して副収入!」と意気込んでみたものの、個別株投資は無理だと早々に挫折。

その後、投資信託の積み立てに切り替えたものの、思っていたほど増えず……という話を書きました。

結婚して、老後のお金が気になり始めた

私は2019年に結婚しました。

結婚して将来のことを考えるようになると、年金暮らしになったとき、実際にいくらくらいのお金を受け取れるのかが気になり始めました。

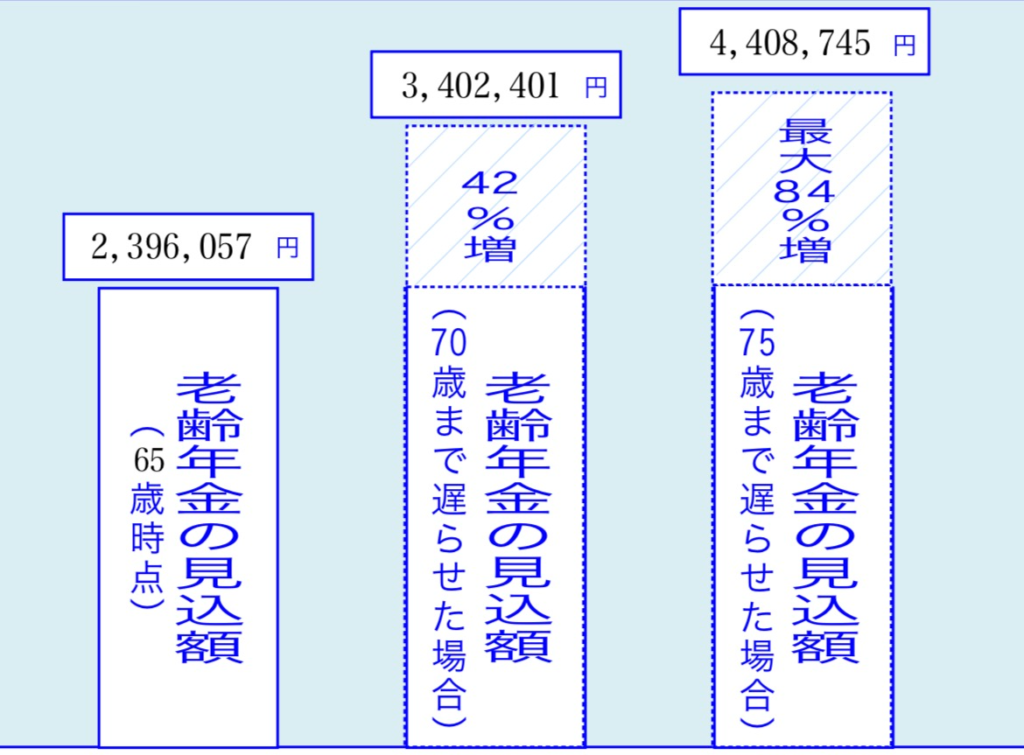

ねんきん定期便を見ると、65歳から受け取れる年金見込額は、年額約240万円。

月額にすると20万円を少し下回ります。

しかも、ここから税金や社会保険料が引かれるらしいと知り、

「実際の手取り額はいくらになるんだろう」

と不安になりました。

当時は「老後2,000万円問題」という話題もありました。

しかし、そもそも2,000万円あれば本当に大丈夫なのか、それとも足りないのか。そのあたりも、よく分かっていませんでした。

投資信託を続けるか、配当株を買うか

このころ、積み立てていた投資信託は、ようやく元本割れを解消し、評価額は2千数百万円、3千万円に近い金額になっていました。

このまま投資信託を積み立て続けるのがよいのか。

それとも、配当金を受け取れる個別株を持った方がよいのか。

私は考えるようになりました。

細かく計算したわけではありません。

ただ、投資信託が長い間元本割れしていたという事実が、ずっと頭に残っていました。

そのため、これから先も資産が右肩上がりに増えていく姿を、あまり想像できませんでした。

それよりも、配当金を受け取れる個別株を持った方がよいのではないかと思うようになりました。

以前から持っていた、みずほの株

30代で個別株投資を始めたころから、みずほフィナンシャルグループの配当利回りが5%ほどあることは知っていました。

当時よく聴いていたポッドキャストの出演者が、

「5%も配当があるんだから、みずほ銀行に預金していないで、株を買った方がいいよ」

というような話をしていました。

それを聞いた私は、さっそくみずほの株を買いました。

しかし、買ったところが天井だったらしく、そこから大きく下落。長い間、塩漬け状態になっていました。

200万円ほど投資し、含み損は50万円くらいだったと思います。

それでも、年間で税引後約8万円の配当金を受け取っていました。

「株価がこれ以上下がらなければ、6年くらいでほぼチャラになるかな」

当時は、その程度に考えていました。

配当金を受け取る経験自体は長い間していたものの、金額がそれほど大きくなかったため、あまり意識していませんでした。

2,000万円なら、年間100万円?

そして、51歳になったころも、みずほフィナンシャルグループは5%ほどの配当利回りを維持していました。

そこで、ふと考えました。

200万円なら、年間10万円の配当金。

それなら、2,000万円分の株を持てば、年間100万円を受け取れるということなのか。

投資信託を積み立て続け、少しずつ資産が増えていくのを待つのか。

あるいは、また元本割れする可能性も考えると、株を持っているだけでお金を受け取れる方がよいのではないか。

当時の私には、「不労所得」という言葉に、何ともいえない憧れがありました。

結局、保有していた投資信託3本のうち2本をすべて解約し、そのお金でみずほフィナンシャルグループの株を買おうと動きました。

初めて見た、場中の株価の動き

結婚して2年目、51歳のころです。

何月だったかは忘れてしまいましたが、解約した投資信託の代金約2,000万円を大和証券へ移し、株を買うタイミングを計っていました。

それまで私は、場中の株価の動きは見たことがありませんでした。

当時、トレードツールは使っていなかったので、WEB画面で発注しました。

チャートの見方や移動平均線がどうだとか、そういったことは、もう頭にありませんでした。

とにかく株を買わないと、という気持ちだけで、2,000万円近い資金でみずほの株を買いました。

ところが、買うとすぐに株価が下がり、怖くなって損切りしました。

その後、また上がりそうに見えて買い直したものの、再び株価が下がり、また損切り。

正確な回数は覚えていませんが、そんな売買を何度か繰り返しているうちに、その日のうちに約500万円を失ってしまいました。

2,000万円あったお金が、たった一日で1,500万円ほどになってしまったのです。

配当金目的だったことも忘れ、完全に動転

場中の株価がどのように動くのかも知らず、配当金を目的に投資するという当初の戦略も、すっかり頭から飛んでいました。

「みずほなら、簡単には倒産しないだろう」

「株価が下落しても、配当金が維持されるなら持ち続ければよい」

「ずっと、ずっと持っておこう」

そう決めて買おうとしていたはずなのに、目の前でお金がどんどん減っていくのを見て、完全に動転してしまったのです。

もう一度、配当金を目的に買い直す

その後、なんとか当初の「配当金を目的に投資する」という考え方を思い出しました。

そして意を決し、残った約1,500万円で、みずほフィナンシャルグループの株を11,000株買いました。

その後も株価は少し下落し、含み損を抱えた状態で保有することになりました。

それでも、

「このまま持ち続ければ、毎年約75万円、税引後でも約60万円の配当金を受け取れる」

そう信じて待つことにしました。

2020年、51歳。

世の中では新型コロナウイルスが広がり始め、マスクがないとか、なるべく外出を控えるようにとか、そんなことが言われ始めたころでした。

私は「不労所得」への憧れから、みずほフィナンシャルグループの株を本格的に保有することになったのでした……。